Kelly Criterion aplicado a las apuestas a la Bundesliga: cómo dimensionar tus apuestas con precisión

La primera vez que apliqué el Kelly Criterion a una apuesta outright de la Bundesliga, el resultado me pareció absurdo: la fórmula me decía que apostara más del 15% de mi bankroll en una sola apuesta. Lo descarté. Aposté mucho menos. Esa experiencia me enseñó la lección más importante sobre el Kelly: la fórmula es matemáticamente correcta, pero solo si tu estimación de probabilidad es correcta. Y la mayoría de las veces, no lo es con la precisión necesaria para usar el Kelly completo sin riesgo de arruina.

El Kelly Criterion fue desarrollado por John Kelly en 1956 en el contexto de la teoría de la información, y fue rápidamente adoptado por apostadores y traders financieros como el marco teórico óptimo para el dimensionamiento de apuestas. Su popularidad entre apostadores analíticos serios no es casual — matemáticamente, ningún otro sistema de sizing maximiza el crecimiento del bankroll a largo plazo cuando las estimaciones de probabilidad son precisas. El problema, siempre, es ese «cuando son precisas». En la práctica, la precisión de nuestras estimaciones es limitada, y eso tiene consecuencias directas sobre cómo aplicar la fórmula.

La fórmula Kelly: desglose paso a paso con ejemplo de Bundesliga

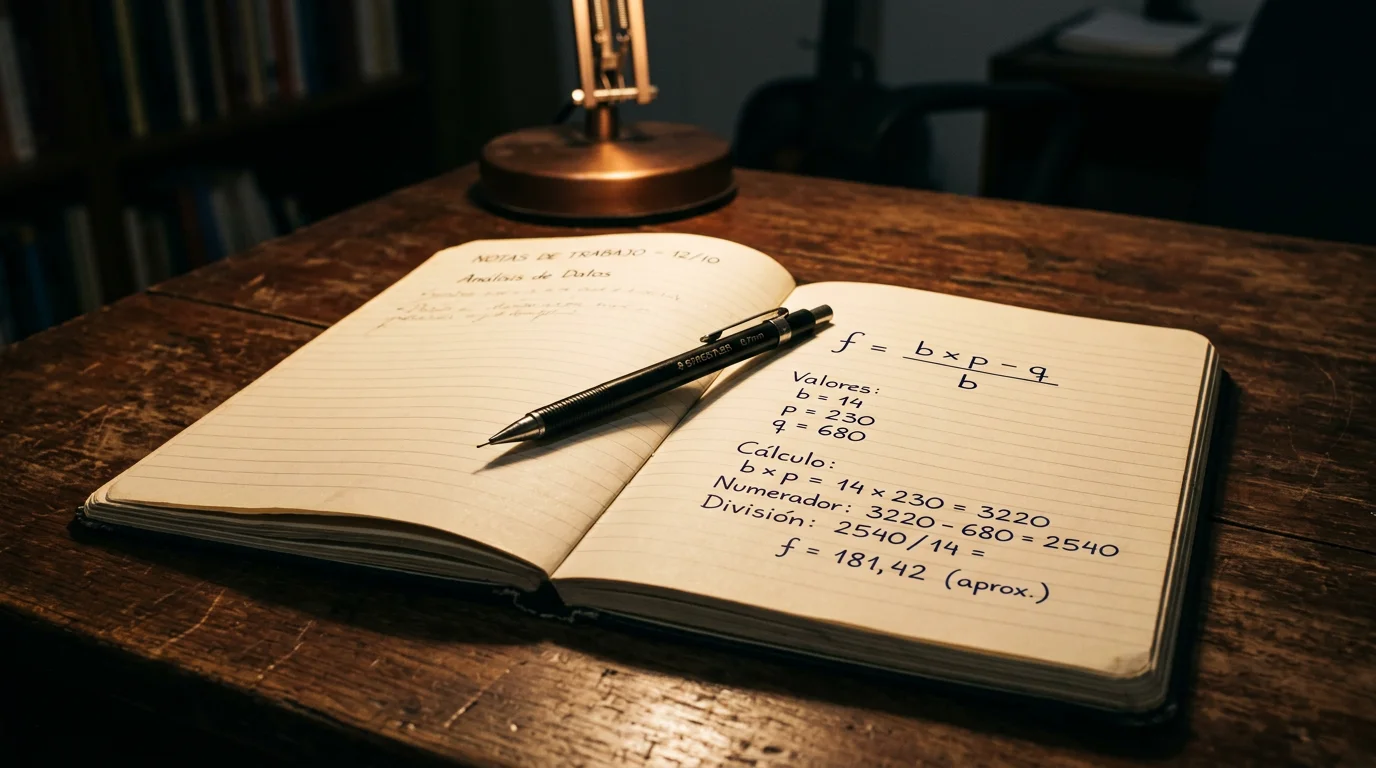

La fórmula Kelly es: f = (b × p – q) / b, donde f es la fracción del bankroll a apostar, b es el beneficio neto por unidad apostada (cuota decimal menos 1), p es tu estimación de probabilidad del evento, y q es la probabilidad del evento contrario (1 – p).

Pongo un ejemplo concreto con la Bundesliga. El Leverkusen tiene cuota de 7,00 como campeón. Mi análisis estima que su probabilidad real de ganar el título es del 20%. Calculo el Kelly así: b = 7,00 – 1 = 6,00; p = 0,20; q = 0,80. f = (6,00 × 0,20 – 0,80) / 6,00 = (1,20 – 0,80) / 6,00 = 0,40 / 6,00 = 0,067. Eso significa apostar el 6,7% de mi bankroll en el Leverkusen.

Ahora cambia el supuesto: si mi estimación de probabilidad del Leverkusen fuera del 15% en lugar del 20%, el cálculo sería: f = (6,00 × 0,15 – 0,85) / 6,00 = (0,90 – 0,85) / 6,00 = 0,05 / 6,00 = 0,0083. Solo el 0,83% del bankroll. La diferencia de 5 puntos porcentuales en la estimación de probabilidad produce una diferencia de ocho veces en el tamaño recomendado de la apuesta. Esa sensibilidad extrema a la calidad de la estimación es la razón principal por la que el Kelly completo es peligroso para la mayoría de apostadores.

Kelly fraccional: por qué el Kelly completo es demasiado agresivo

El Kelly completo maximiza el crecimiento logarítmico del bankroll a largo plazo — eso es matemáticamente cierto. Pero tiene dos problemas prácticos que lo hacen poco adecuado para la mayoría de apostadores de Bundesliga.

El primero es la sensibilidad a errores de estimación que acabo de describir. Si tu estimación de probabilidad tiene un error de 5 puntos porcentuales — lo que es completamente normal — el Kelly completo puede recomendarte apostar tres o cuatro veces más de lo óptimo. Esa sobreapuesta conduce a drawdowns muy pronunciados que son psicológicamente difíciles de mantener y que pueden llevar a decisiones emocionales que arruinan la estrategia.

El segundo es la asimetría de los mercados outright. En una apuesta de partido con tres posibles resultados, la distribución de probabilidades es relativamente estable. En un outright de campeón con 8 o 10 candidatos, la distribución es mucho más dispersa y la incertidumbre del modelo es mayor. Apostar el Kelly completo en ese contexto de alta incertidumbre de modelo es asumir un riesgo de estimación que raramente está justificado.

La solución práctica es el Kelly fraccional: usar una fracción del Kelly completo — habitualmente entre un cuarto y la mitad. Si el Kelly completo recomienda el 6,7%, el Kelly mitad recomienda el 3,35% y el Kelly cuarto el 1,67%. El Kelly mitad es el estándar que más apostadores analíticos serios usan en mercados outright. Reduce el crecimiento óptimo teórico, pero también reduce drásticamente los drawdowns y la exposición a errores de estimación.

Limitaciones del Kelly Criterion en apuestas outright

Más allá del problema de la estimación de probabilidades, el Kelly Criterion tiene limitaciones específicas cuando se aplica a apuestas outright de la Bundesliga que vale la pena conocer antes de aplicarlo.

La primera limitación es temporal. El Kelly asume que puedes reasignar el capital entre apuestas con frecuencia — que si una apuesta va bien, puedes aumentar el tamaño de la siguiente; si va mal, reducirlo. En un outright que dura 9 meses, esa flexibilidad no existe. Una vez apostado, el capital está comprometido hasta el final de temporada (salvo cash-out). Eso significa que el Kelly no puede funcionar en su forma dinámica en este mercado — solo en su versión estática de entrada única.

La segunda limitación es la correlación entre apuestas. Si tienes apuestas outright simultáneas al Leverkusen como campeón y al Leverkusen en top-4, esas apuestas no son independientes. El Kelly clásico asume independencia entre apuestas, lo que no se cumple aquí. Usar el Kelly sin ajustar por correlación puede llevarte a tener una exposición total al Leverkusen mucho mayor de lo que el Kelly recomendaría si lo aplicaras al riesgo combinado.

La tercera es la liquidez. El Kelly funciona mejor en mercados donde puedes entrar y salir libremente. Los mercados outright tienen restricciones de salida — el cash-out no siempre está disponible, y cuando lo está, el precio puede ser desfavorable. Esa rigidez reduce el valor práctico del Kelly como herramienta de gestión dinámica. Para estas razones, en la práctica combino el Kelly fraccional como referencia de sizing inicial con las reglas estáticas de porcentaje de bankroll que desarrollo en la guía de bankroll en apuestas a la Bundesliga — donde explico cómo integrar ambos enfoques en una estrategia de gestión de capital coherente.

Un consejo práctico final sobre el Kelly en la Bundesliga: úsalo como herramienta de calibración, no como regla ciega. Si el Kelly fraccional te dice que apuestes el 4% de tu bankroll en el Leverkusen y tu regla estática de outright es máximo el 3%, usa el 3%. El Kelly es una guía, no un oráculo. Si hay tensión entre lo que el Kelly recomienda y lo que tu regla fija establece como máximo, la regla conservadora siempre gana — porque protege el bankroll en los escenarios donde tu estimación de probabilidad estaba equivocada.

¿Es el Kelly Criterion el mejor sistema de gestión de capital para la Bundesliga?

El Kelly Criterion es el método óptimo en teoría — maximiza el crecimiento del bankroll a largo plazo cuando las estimaciones de probabilidad son precisas. En la práctica, para apuestas outright de la Bundesliga, el Kelly fraccional (mitad o cuarto del Kelly completo) es más adecuado que el Kelly completo, y muchos apostadores analíticos lo combinan con reglas fijas de porcentaje máximo por apuesta. No existe un sistema universalmente mejor — el mejor depende de la precisión de tus estimaciones y de tu tolerancia psicológica a los drawdowns.

¿Qué pasa si calculo mal la probabilidad real al usar el Kelly?

Un error en la estimación de probabilidad tiene un impacto desproporcionado en el tamaño recomendado por el Kelly. Si sobreestimas la probabilidad de un candidato, el Kelly te llevará a apostar más de lo óptimo — y en el peor caso, a apostar en una apuesta sin valor positivo real. Por eso el Kelly fraccional es más seguro: reduce el tamaño de apuesta en proporción, lo que da un margen de error mayor para absorber imprecisiones en la estimación de probabilidades sin consecuencias devastadoras para el bankroll.

Creado por la redacción de «Apuestas Ganador Bundesliga».